Doelstelling

Met dit overzicht van de lokale heffingen geven we een inzicht in welke heffingen er zijn. Ook laten we zien wat de tarieven zijn. Dit maakt duidelijk wat de financiële gevolgen zijn van eerder gemaakte beleidskeuzes. Het laat ook zien wat onze inwoners hiervoor moeten betalen.

Gemeentelijk beleid

In de Gemeentewet is bepaald welke belastingen door een gemeente geheven kunnen worden. Dit zijn de belastingen genoemd in de artikelen 220 tot en met 229d Gemeentewet. Ook zijn er belastingen die een gemeente heft op basis van andere wetten. Bijvoorbeeld de afvalstoffenheffing op basis van de Wet milieubeheer.

Het algemene uitgangspunt is dat tarieven kostendekkend moeten zijn. Dit beleid komt neer op ‘de gebruiker betaalt’. Bij de afvalstoffenheffing en de rioolheffing is het streven om 100% kostendekkend te zijn. Voor inwoners die niet in staat zijn bepaalde gemeentelijke belastingen te betalen is kwijtschelding mogelijk. Dit is mogelijk voor de afvalstoffenheffing, de rioolheffing en bij uitzondering voor de onroerendezaakbelastingen.

Inflatiecijfer

Voor de leges, de rioolheffing en de afvalstoffenheffing hebben we afgesproken dat we kostendekkende tarieven heffen voor zover dit mogelijk en acceptabel is. De onroerendezaakbelastingen en overige heffingen verhogen we jaarlijks met een inflatiecijfer gelijk aan het consumenten prijsindexcijfer, oftewel CPI. Het CPI van mei was 2,82%.

De belangrijkste belastingen, rechten en leges die door ons worden geheven zijn:

- onroerendezaakbelastingen;

- afvalstoffenheffing;

- rioolheffing voor gebruikers;

- toeristenbelasting;

- forensenbelasting;

- grafrechten;

- precariobelasting;

- leges.

Elke soort lichten we verder toe.

Onroerendezaakbelastingen

Op grond van artikel 220 van de Gemeentewet heffen wij onroerendezaakbelastingen. Oftewel OZB. Voor gecombineerde panden wordt voor het woondeel een vermindering toegepast. Gecombineerde panden zijn panden waarbij een deel bedrijfsmatig wordt gebruikt en een deel als woning.

De inkomsten voor 2025 zijn geschat op een totaal van € 13.771.000. Dit is inclusief de inflatiecorrectie, de meeropbrengst vanwege het realiseren van nieuwbouwwoningen, de afdracht aan het Ondernemersfonds Schagen en het compensatiebudget voor sport en cultuur.

Dit laatste gaat om de 3% extra opbrengst van sportcomplexen en culturele complexen.

De tarieven voor 2025 zijn nog niet bekend. De hertaxatie naar peildatum 1 januari 2024 is nog niet afgerond. Uiterlijk in december 2024 komen we met een voorstel om deze tarieven vast te stellen. Bij de berekening van de tarieven zal rekening worden gehouden met de uitkomsten van de herwaardering. Bij een stijging van de WOZ-waarde daalt het tarief. Zo pakt de herwaardering opbrengst neutraal uit. Andersom zal bij een daling van de WOZ-waarde het tarief stijgen. WOZ staat voor waardering onroerende zaken.

Afvalstoffenheffing

De Verordening op de heffing en invordering van afvalstoffenheffing regelt de heffing en invordering van de gemeentelijke afvalstoffen. Oftewel de kosten van het ophalen van het huishoudelijk afval. Afvalstoffenheffing kan worden geheven op grond van artikel 15.33 van de Wet Milieubeheer. De aanslag afvalstoffenheffing wordt vastgesteld aan de hand van het aantal personen dat op 1 januari van het belastingjaar bij een huishouden staat ingeschreven.

De gemeentelijke afvalstoffenheffing wordt voor een groot deel bepaald door het tarief uit de dienstverleningsovereenkomst met de Huisvuilcentrale, oftewel HVC. Andere kostencomponenten van de afvalstoffenheffing zijn onder andere inzamelkosten en afvoerkosten van openbare afvalbakken. Dit bevat de inzet van onze eigen gemeentelijke dienst en werkvoorzieningsschap PRO. Daarnaast gaat dit ook om de inzet van gemeentelijke veegmachines, kosten van invordering & verhaal & kwijtschelding, papiervergoeding aan verenigingen en instellingen en BTW en afvalstoffenbelasting aan het rijk. Verhoudingsgewijs wordt de afvalstoffenheffing voor een groot deel bepaald door het tarief dat is afgesproken in de dienstverleningsovereenkomst met HVC. Voor het overige deel wordt het bepaald door eigen toerekenbare kosten op het onderwerp afvalinzameling en verwerking.

J aarlijkse inrekening van Consumenten Prijsindexcijfer (CPI) en ingroei-model dienstverleningsovereenkomst

Het DVO-tarief van de dienstverleningsovereenkomst stijgt jaarlijks mee met de Consumenten Prijs- indexcijfer en loonkostencompensatie. Voornamelijk door deze stijging is er een verhoging van het tarief noodzakelijk om de afvalstoffenheffing kostendekkend te kunnen werken. Hiernaast is bij het aangaan van de dienstverleningsovereenkomst in 2017 een ingroeiregeling afgesproken voor de stijgende kosten van inzameling op glas en textiel, beheer en onderhoud inzamelmiddelen en collectieve kosten HVC voor de jaren 2017 t/m 2026 is hierin opgenomen. Daarnaast verwachten we hogere inkomsten op de afvalstromen.

Door bovenstaande componenten stijgt het tarief voor 2025 met 5%.

Afvalstoffenheffing | 2024 | 2025 |

|---|---|---|

1 persoon | 325,- | 341,- |

2 personen | 383,- | 402,- |

3 personen | 383,- | 402,- |

≥ 4 personen | 414,- | 435,- |

extra container | 208,- | 218,- |

De totale opbrengst van de afvalstoffenheffing was geraamd op € 7.811.000,- en wordt

€ 8.157.000.

Rioolheffing

De rioolheffing wordt door ons geïnd als retributie die wordt geheven wanneer een bouwwerk is aangesloten op riolering. Dit is volgens de definitie van de Leidraad Riolering. Percelen die niet zijn aangesloten op de riolering zijn niet heffingsplichtig. Voor 2025 bedragen de tarieven:

- tot en met 99.750 m3 waterverbruik een tarief van € 228,- per eenheid van 350 m3 gebruik, waarbij een gedeelte van 350 m3 naar boven wordt afgerond;

- vanaf 99.751 m3 een tarief van € 228,- per eenheid van 750 m3 gebruik, waarbij een gedeelte van 750 m3 naar boven wordt afgerond.

In maart 2023 is het Programma Stedelijk Water en Riolering vastgesteld. Oftewel PSWR. In het vastgestelde PSWR 2023-2027 was een tarief opgenomen van € 235,- voor het jaar 2025. Omdat de uitvoering van deze werkzaamheden van veel factoren afhankelijk is, is het van belang dit jaarlijks te actualiseren. Na verwerking van de investeringen volgend uit het PSWR en actualisatie van investeringen riolering 2025 blijkt dat het tarief aangepast moet worden naar € 228,-. Hierbij begroten we realisaties en wijken we af van het voorgenomen tarief van € 235,- uit het PSWR.

In de primitieve begroting is aan inkomsten uit de rioolheffing een bedrag van € 5.910.000 geraamd.

Toeristenbelasting

Vanaf 2025 heeft de gemeente Schagen twee tarieven voor de toeristenbelasting.

- Het tarief van € 2,06 geldt voor steeds wisselende mobiele kampeeronderkomens op een kampeerterrein. Onder mobiele kampeeronderkomens wordt verstaan: tenten, vouwwagens, kampeerauto’s, toercaravans en soortgelijke onderkomens.

- Het tarief van € 2,25 geldt voor alle andere vormen van verblijf.

Er gelden forfaitaire tarieven voor kampeerplaatsen die toeristen voor een lange periode achtereen tot hun beschikking hebben. Bij campings met jaarplaatsen, seizoenplaatsen of maandarrangementen is namelijk een registratie per nacht niet uitvoerbaar. Daarom zijn de volgende forfaitaire tarieven 2025 opgenomen voor steeds wisselende mobiele kampeeronderkomens:

Voorseizoenarrangement | 2,2 personen x 30 nachten x € 2,06 | € 135,96 |

|---|---|---|

Verlengd voorseizoenarrangement | 2,3 personen x 39 nachten x € 2,06 | € 184,78 |

Naseizoenarrangement | 2,2 personen x 18 nachten x € 2,06 | € 81,58 |

Maandarrangement | 2,1 personen x 12 nachten x € 2,06 | € 51,91 |

En er zijn forfaitaire tarieven voor alle andere vormen van verblijf:

Vaste jaarplaats | 2,3 personen x 53,7 nachten x € 2,25 | € 277,90 |

|---|---|---|

Vaste seizoenplaats | 2,4 personen x 53,6 nachten x € 2,25 | € 289,44 |

Seizoenplaats | 2,4 personen x 52,9 nachten x € 2,25 | € 285,66 |

De totale opbrengst van de toeristenbelasting is geschat op € 2.800.000

Forensenbelasting

Forensenbelasting wordt geheven wanneer natuurlijke personen meer dan 90 dagen van het belastingjaar voor zichzelf of hun gezin een gemeubileerde woning beschikbaar houden zonder dat zij in de gemeente hun hoofdverblijf hebben.

In onze gemeente zijn ongeveer 3.620 personen belastingplichtig voor de forensenbelasting. De totale opbrengst van de forensenbelasting is geschat op € 2.202.000.

De forensenbelasting kent 2 tarieven. Één tarief voor stacaravans en één tarief voor woningen. Dit geldt ook voor recreatiewoningen.

Het tarief voor stacaravans bedraagt in 2025 € 351,20.

Het tarief voor woningen bedraagt in 2025 € 822,50.

Grafrechten

Grafrechten heffen we op basis van de Verordening op de heffing en invordering van grafrechten. In 2021 is de Beheersverordening gemeentelijke gedenkparken gemeente Schagen 2022 vastgesteld. Naar aanleiding van deze Beheersverordening hebben we de tarieven in de verordening grafrechten onderzocht en bijgesteld.

Voor het begraven of bijzetten van stoffelijke overschotten worden aanslagen grafrechten opgelegd. Dit gaat om het gebruik van de begraafplaats en om het door of vanwege de gemeente verlenen van diensten in verband met het begraven en het bijzetten. De inkomsten voor 2025 worden geraamd op € 288.000,-.

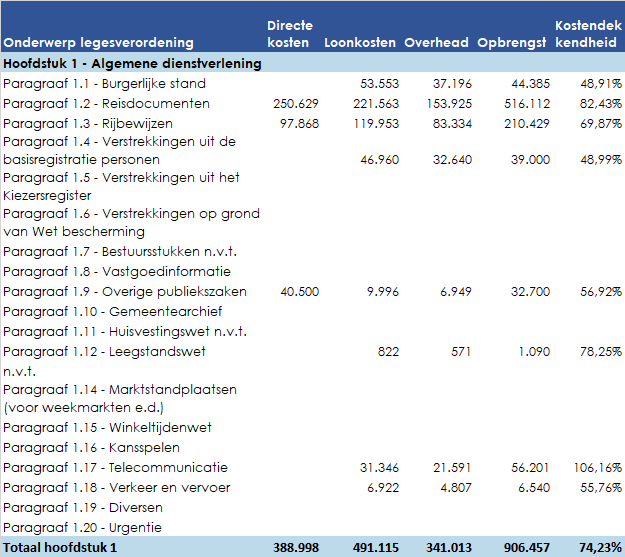

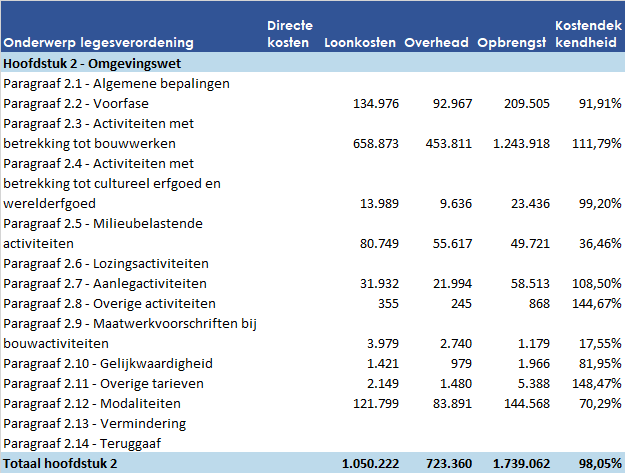

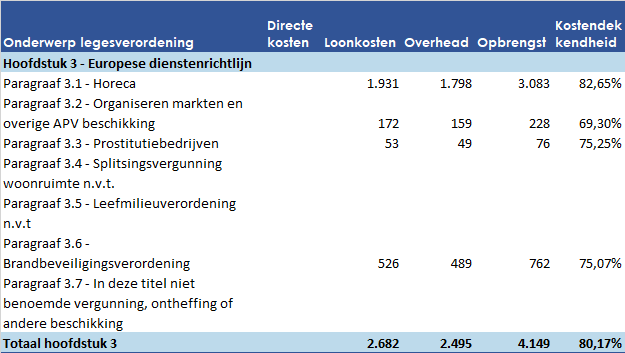

Leges

Leges heffen we voor diensten die we als gemeente hebben geleverd. In de tarieventabel, die bij de verordening hoort, worden de bedragen genoemd die we voor diverse verleende diensten heffen. Voor een aantal diensten worden de tarieven door het rijk voorgeschreven, bijvoorbeeld bij reisdocumenten. Bij het vaststellen van de tarieven gaan we er van uit dat deze 100% kostendekkend zijn. De tarieventabel leges is onderverdeeld in drie titels en is ingericht volgens de modelverordening van de Vereniging Nederlandse Gemeenten:

• Titel 1 Algemene dienstverlening bijvoorbeeld: burgerlijke stand, reisdocumenten, winkeltijden et cetera;

• Titel 2 Dienstverlening die valt onder de fysieke leefomgeving of omgevingsvergunning, de Wet algemene bepalingen omgevingsrecht;

• Titel 3 Dienstverlening die valt onder de Europese Dienstenrichtlijn: horeca, evenementen en dergelijke.

Voor titel 1 en 2 mogen de opbrengsten van alle diensten binnen een titel niet hoger zijn dan de uitgaven. Binnen een titel mag een dienst dus meer dan 100% kostendekkend zijn, zolang deze gecompenseerd wordt door een lagere kostendekking. Voor titel 3 geldt de kostendekking per dienst.

De totale opbrengst aan leges is geschat op €2.649.668,- zoals te zien is in onderstaand overzicht:

Recapitulatie Hoofdstuk 1, 2 en 3 | Directe kosten | Loonkosten | Overhead | Opbrengst | Kostendek |

|---|---|---|---|---|---|

Kostendekking Hoofdstuk 1 | 388.998 | 491.115 | 341.013 | 906.457 | 74,23% |

Kostendekking Hoofdstuk 2 | 1.050.222 | 723.360 | 1.739.062 | 98,05% | |

Kostendekking Hoofdstuk 3 | 2.682 | 2.495 | 4.149 | 80,17% | |

Kostendekking totale tarieventabel | 388.998 | 1.544.019 | 1.066.868 | 2.649.668 | 88,33% |

Titel 1 algemene dienstverlening

Bij titel 1 is weinig ruimte om de tarieven te verhogen. De opbrengsten komen voornamelijk door paspoorten en rijbewijzen. Deze tarieven zijn op dit moment gelijk aan het maximale bedrag.

Titel 2 dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning

De kostendekking van titel 2 is onder de 100% kostendekking. Hoewel er getoetst wordt op de gehele verordening wordt u geadviseerd om onder deze grens te blijven. Het is namelijk goed mogelijk dat de jurisprudentie wijzigt met betrekking tot kruis subsidiëring. Dit kan gevolg hebben tot een toename in bezwaar- en beroepsprocedures.

Titel 3 Dienstverlening vallend onder Europese Dienstenrichtlijn

Dit is een klein onderdeel van de legesverordening. Hij bestaat voor een groot deel uit evenementenvergunningen. Vanwege de maatschappelijke betekenis ervan is dit bij veel gemeenten niet kostendekkend.

Overige gemeentelijke belastingen/heffingen

Naast de genoemde verordeningen zijn er nog een aantal met een relatief lage belastingopbrengst. Deze verordeningen hebben betrekking op marktgelden, staangelden, campergelden, havengelden en liggelden.

Kwijtschelding

Wij bieden aan inwoners met een minimum inkomen de mogelijkheid om kwijtschelding aan te vragen. Er wordt in principe alleen nog kwijtschelding verleend voor de afvalstoffenheffing en de rioolheffing. De onroerendezaakbelasting voor gebruikers van woningen is afgeschaft. Kwijtschelding voor de onroerendezaakbelastingen voor eigenaren is alleen mogelijk op de voorwaarde dat er geen overwaarde op de woning zit.

De norm voor het verlenen van kwijtschelding is gesteld op 100% van de bijstandsnorm. Dit is het maximale dat is toegestaan.

Inwoners die in aanmerking komen voor kwijtschelding hoeven niet ieder jaar opnieuw kwijtschelding aan te vragen. Is er in 2024 kwijtschelding verleend? Dan toetsen we automatisch voor belastingjaar 2025 of de inwoner weer in aanmerking komt voor kwijtschelding. De inwoner krijgt automatisch kwijtschelding wanneer deze toets positief is. Gemiddeld 65% van de kwijtscheldingen wordt op deze manier verleend.

Overzicht tarieven lokale heffingen

In onderstaande tabel zijn de tarieven voor 2025 van de belangrijkste gemeentelijke belastingen opgenomen.

Belastingtarieven per 1 januari 2025 | |

|---|---|

OZB: | n.n.b. |

Rioolheffing: | € 228,00 |

Afvalstoffenheffing: | € 341,00 |

Overzicht geraamde baten en kwijtschelding

Soort heffing | Baten | Kwijtschelding | ||

|---|---|---|---|---|

Onroerendezaakbelastingen (eigenaar/gebruiker) | € | 13.771.000 | € | 0 |

Afvalstoffenheffing/reinigingsheffing | € | 7.811.000 | € | 189.000 |

Rioolheffing | € | 5.910.000 | € | 114.000 |

Toeristenbelasting | € | 2.800.000 | ||

Forensenbelasting | € | 2.202.000 | ||

Grafrechten | € | 288.000 | ||

Leges | € | 2.944.000 | ||

Precariorechten | € | 135.000 | ||

Lastendruk

Onder de woonlasten wordt verstaan het gemiddelde bedrag dat een huishouden in een gemeente betaald aan OZB, rioolheffing en afvalstoffen. Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) doet jaarlijks onderzoek naar de ontwikkelingen met betrekking tot de gemeentelijke belastingen en heffingen.

Bij de berekening van het gemiddelde bedrag dat een huishouden in een bepaalde gemeente aan gemeentelijke woonlasten betaalt, worden de OZB, rioolheffingen en reinigingsheffing/ afvalstoffenheffing betrokken. De gemeente Rijssen-Holten is de gemeente met de laagste woonlasten (€ 675,-); de gemeente Bloemendaal heeft de hoogste woonlasten (€ 1.988,-). De gemiddelde woonlasten bedragen € 994,-. De gemiddelde woonlasten meerpersoonshuishouden in de regiogemeenten bedragen volgens de Coelo-atlas voor 2024:

Gemeente | Bedrag | Rangorde |

|---|---|---|

Schagen | € 1.055,00 | 250 |

Bergen N.H. | € 1.187,00 | 309 |

Den Helder | € 912,00 | 85 |

Dijk en Waard | € 917,00 | 87 |

Hollands Kroon | € 938,00 | 110 |

Texel | € 798,00 | 17 |